●●書類の電子保存について●●

~スキャナ保存等の要件緩和~

●電子帳簿保存法の概要

帳簿や書類は原則として紙による保存が義務付けられていましたが、

平成10年7月に電子帳簿保存法が施行されてから、一定の要件を満たすことで、帳簿や書類を電磁的記録・COMで保存することができるようになりました。

平成17年3月にはスキャナ保存が認められ、平成27年9月30日以後にその要件が緩和されました。

電子データで保存した書類は、定期的なチェック(最低年1回以上)を終えた後で廃棄することができます。

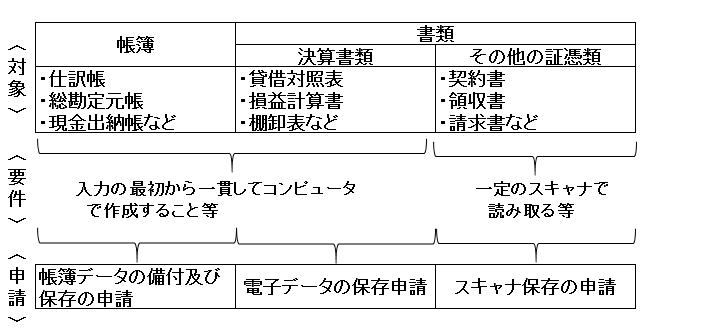

<対象>

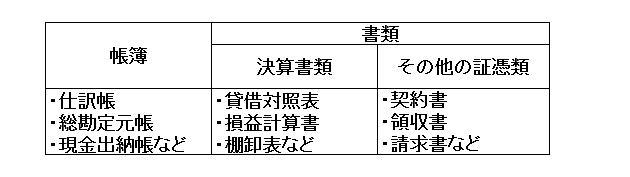

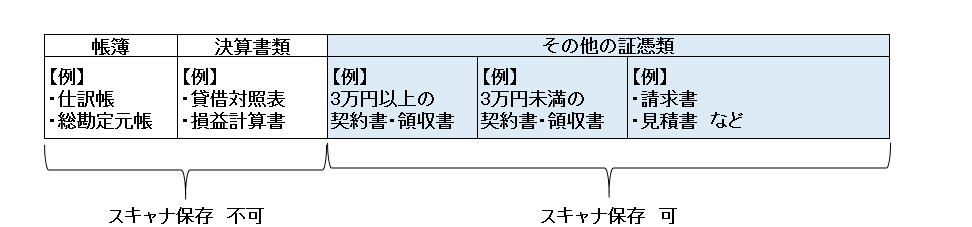

帳簿や決算書類、その他の証憑類が対象になります。

<要件>

・入力の最初から一貫してコンピュータで作成すること

・一定のスキャナで読み取ること

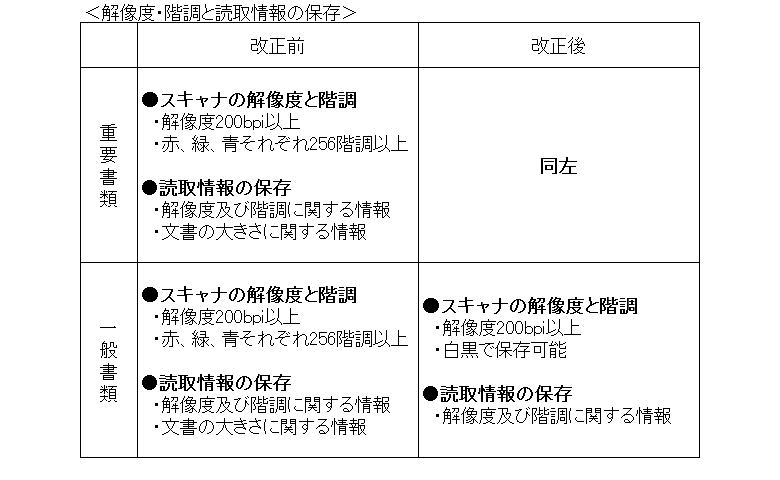

※原稿台と一体になったスキャナ、解像度・階調は表「解像度・階調と読取情報の保存」を参照

など一定の要件があります。

<申請>

電子データでの保存を行うには、対象書類や利用システム等について必要書類を所轄の税務署に提出し、承認を受けることが必要になります。

→申請書等の様式はこちら

※なお、申請は事前申請となっており、電磁的記録による保存に代える日の3月前までに申請を行わなければなりません。

平成28年4月1日から電子データで保存したい場合、承認申請書の提出期限は平成27年12月31日までとなります。

平成28年4月1日から電子データで保存したい場合、承認申請書の提出期限は平成27年12月31日までとなります。

<保存方法>

|

①電磁的記録による保存 |

「電磁的記録による保存」とは、一定の要件に従い、入力の最初から一貫してコンピュータで作成し、電磁的記録で保存することをいいます。

電磁的記録とは、磁気テープ、フロッピーディスク、CDなどの記録のことです。 |

|

|

|

|

②COMによる保存 |

「COMによる保存」とは、一定の要件に従い、入力の最初から一貫してコンピュータで作成し、COMで保存することをいいます。

COMとは、コンピュータからの情報を保存するマイクロフィルムのことです。 |

|

|

|

|

③スキャナによる保存 |

「スキャナによる保存」とは、書類をスキャナで読み取り、電磁的記録で保存することをいいます。

その場合、財務省令で定められた一定のスキャナ(原稿台と一体となったもの)を使用し、一定の要件を満たすことが必要です。 |

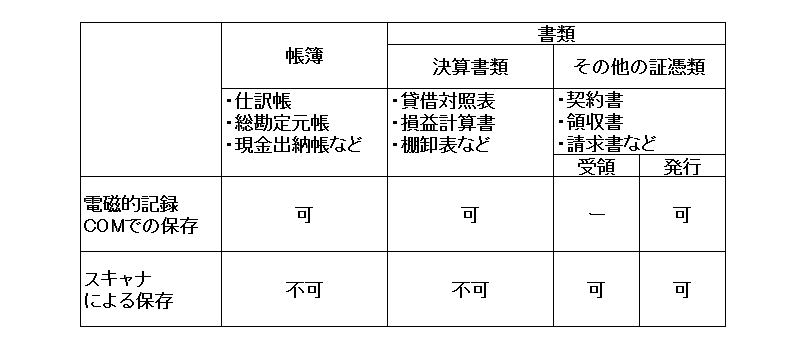

<各帳簿・書類と保存方法>

●スキャナ保存等の要件が緩和

平成27年9月30日以後に行うスキャナ保存等の承認申請について以下のように要件が緩和されました。

スキャナ保存の3万円未満の条件が廃止!全ての契約書及び領収書が対象に!

スキャナ保存の3万円未満の条件が廃止!全ての契約書及び領収書が対象に!

※ただし、契約書・領収書のスキャナ保存をするには適正事務処理要件を満たした事務処理を行うことが必要です。

適正事務処理要件とは・・・

①相互けん制 → 契約書の作成や会計処理、書類の管理などの事務をそれぞれ別の者が行い、互いに不正が行われていないかチェックできる体制。

②定期的なチェック → 契約書の作成や会計処理、書類の管理などの事務について、それぞれの担当者以外の人が、少なくとも年1回以上検査する体制。

③再発防止策 → 定期的なチェック等で問題点が発見された場合に、経営者や幹部に報告され、改善策の検討や規程の見直しが行われる体制

スキャナ保存に係る要件一部廃止に!

スキャナ保存に係る要件一部廃止に!

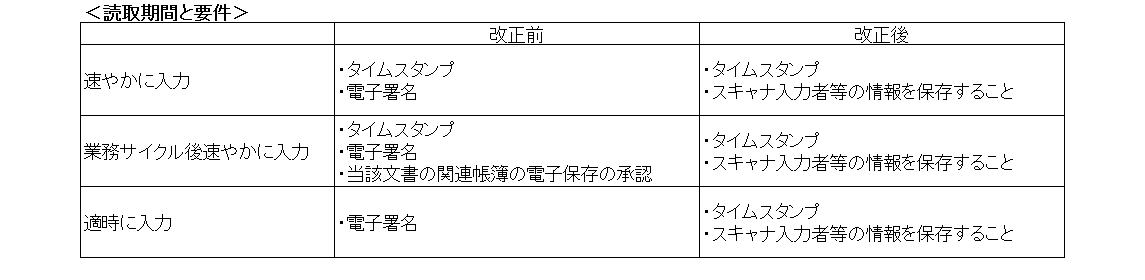

スキャナ保存を行う際の読み取り期間は、以下の3種類があります。

このうち、②「業務サイクル後速やかに入力」に係る要件が廃止されました。

|

①速やかに入力 |

→書類の作成・受領後1週間以内 |

|

②業務サイクル後速やかに入力 |

→書類の作成・受領後、その業務を行うまでの通常の期間(1月以内)+1週間以内 |

|

|

例えば、データの入力やチェックを月次で行っている場合、読取期間は「1月+1週間」になります。

※これまで承認要件だった関係帳簿の電子保存が廃止されました |

|

③適時に入力 |

→入力期間の制限なし(一般書類のみ) |

スキャナでの読み取り時の電子署名が不要に!新たに2つの要件追加!

スキャナでの読み取り時の電子署名が不要に!新たに2つの要件追加!

↓↓

①タイムスタンプを付すること

※タイムスタンプとは、特定の電子文書が一定の時刻から変更・改ざんされていないことを証明するものです。詳しくはこちら

②入力者または直接監督者に関する情報を保存すること(ID等のログ情報や書面などでの保存)

一般書類(契約書・領収書等以外の書類)の読み取りに関する変更

一般書類(契約書・領収書等以外の書類)の読み取りに関する変更

・書類の大きさに関する情報の保存が不要

・白黒での保存でも可