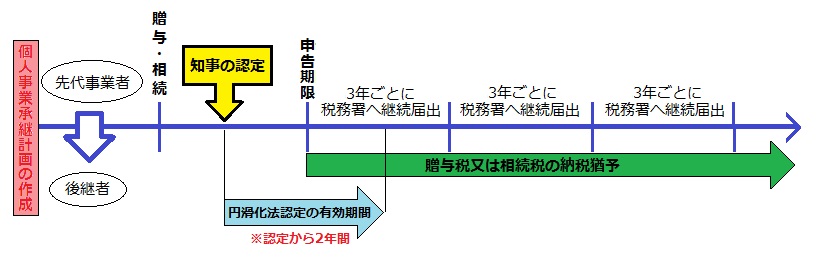

図1 納税猶予の概要

平成31年度税制改正② 個人事業者の事業承継税制

| 中小企業経営者の高齢化の進行等により見直しや拡充が行われてきた事業承継税制に、平成31年度税制改正より、個人事業者についても円滑な世代交代を通じた事業の持続的な発展の確保が喫緊の課題となっていることを踏まえて、「個人版事業承継税制」が新たに創設されました。 | ||

1 個人版事業承継税制の創設

個人版事業承継税制とは・・・

青色申告(正規の簿記の原則によるものに限る)に係る事業(不動産貸付業等除く)を行っていた事業者の後継者が、事業用の宅地等、建物、減価償却資産等、特定事業用資産を贈与又は相続等により取得し、経営承継円滑化法の認定を受けた場合に、その特定事業用資産に係る贈与税又は相続税について、一定の要件のもと納税が猶予され、後継者死亡等の一定の事由により、猶予されている贈与税又は相続税の納付が免除される制度。

贈与税・相続税の納税猶予の概要

※この制度は、10年間の時限措置として創設されました。

現行の事業用の小規模宅地特例との選択適用になります。

図1 納税猶予の概要

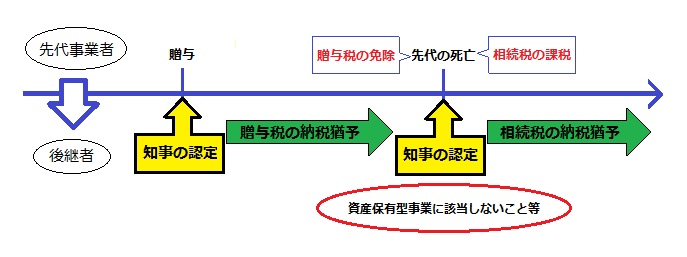

贈与税の納税猶予中に贈与者が亡くなった場合

図2 納税猶予中に贈与者が亡くなった場合

詳細内容や提出様式はこちらから

![]()