| 消費税率引き上げの施行日である平成31年10月1日(以下:施行日)以降でも、 現行の消費税率8%または5%が継続して適用される取引もあります。 1.平成31年9月以前からのリース契約   コピー機などのリース契約は「ファイナンス・リース契約」が主流となっています。この契約は原則的に 「売買契約」に該当し、リース資産の引き渡し時点の消費税率が継続的に適用されます。 したがって、施行日よりも前にリース契約を結び、リース資産の引き渡しが完了している場合、消費税率8%が継続適用されます。

※注意※ 現行の消費税率8%が継続適用される要件は、リース契約を結び、施行日よりも前にリース資産の引き渡しが完了している場合です。契約日が施行日よりも前の日付であっても、リース資産の引き渡しの日付が施行日を過ぎている場合、消費税率は10%が適用されます。 また、前回の消費税率の引き上げが施行された、平成26年4月1日よりも前にリース契約を結び、リース資産の引き渡しが完了しているリース契約の場合、消費税率5%が継続適用されます。 2.事務所や駐車場などの賃貸料で、金額が一定のもの   不動産の賃貸料のうち事業用として契約している事務所、工場、駐車場などの賃貸料には消費税がかかります。 このような不動産の賃貸料について、平成31年3月31日までに契約し、施行日よりも前に賃貸を開始し、施行日以降も引き続き賃貸を行っている場合、以下の要件を満たしていれば、経過措置により施行日以後も消費税率は8%が適用されます。 経過措置について詳しくはコチラ 〜賃貸料の消費税率8%が継続適用される要件〜

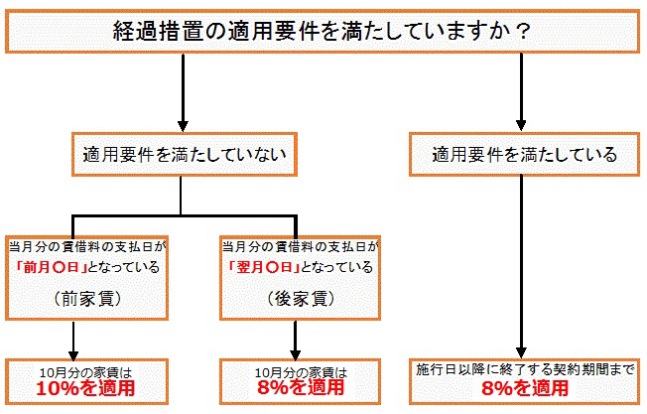

※注意※ 経過措置の適用には、契約の相手に対して「この取引は経過措置により旧税率の適用を受けた」旨を書面で通知することが義務づけられています。 また、契約書の多くは「家賃の改定協議可能」等の記載がされており、上記の要件を満たさず新税率が適用されるケースが一般的です。 ?不動産の賃貸料はいつから変わる? 不動産の賃貸料の支払いは、翌月の家賃を前月末の支払う「前家賃」の契約が多いようです。 この「前家賃」における平成31年10月分(施行日後)の家賃は、その前月である9月末(施行日前)に支払うことになります。 この場合の賃貸料の支払いは、施行日以後である平成31年10月分の資産の貸付の対価として支払うものであるため、 施行日より前に家賃を支払っていても、消費税率は10%が適用されます(詳細は下図参照)。 図表:誤りやすい賃借料の適用税率  |