『扶養控除等(異動)申告書』などの記載上の注意点

![]()

![]()

![]() 「扶養控除等(異動)申告書」記載上の注意ポイント

「扶養控除等(異動)申告書」記載上の注意ポイント

![]() 16歳未満の子供(扶養親族)は、申告書下段の「住民税に関する事項」欄に記載する

16歳未満の子供(扶養親族)は、申告書下段の「住民税に関する事項」欄に記載する

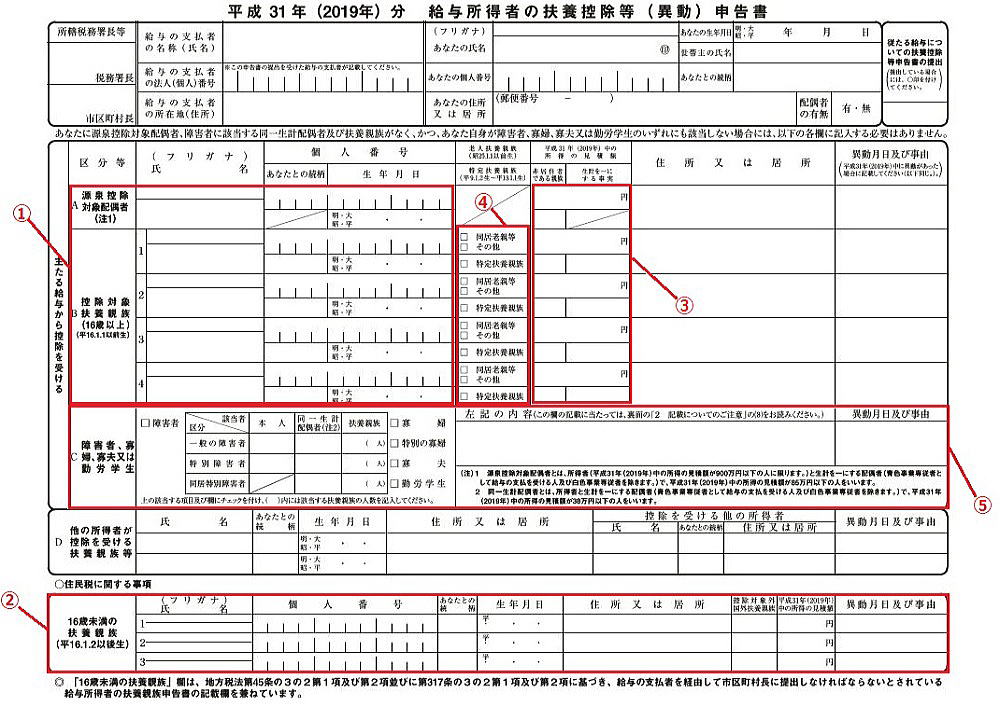

「A 源泉控除対象配偶者」欄又は「B 控除対象扶養親族」欄に、配偶者又は扶養親族の氏名、続柄、生年月日を漏れなく記載します(図表Ⅰ-①)。ただし、満16歳未満の子供(扶養親族)に対する扶養控除は平成23年に廃止されているので、「控除対象扶養親族」欄ではなく申告書の下段の「住民税に関する事項」の「16歳未満の扶養親族」欄に記載します。記入漏れのないよう注意しましょう(図表Ⅰ-②)。

![]() 扶養親族等の収入をよく確認し漏れなく「所得金額」を記載する

扶養親族等の収入をよく確認し漏れなく「所得金額」を記載する

源泉控除対象配偶者や控除対象扶養親族の欄の「所得の見積額」欄には、パート・アルバイト及び年金などの所得がある場合に、1年間の「所得の見積額」を記載しますが、所得があるにもかかわらず記載が漏れていることがあります。なお記載するのは、「収入金額」ではなく「所得金額」であることに注意しましょう(図表Ⅰ-③)。

※「所得金額」とは、収入から必要経費(給与の場合は給与所得控除額)を差し引いたものです。

配偶者の年収がパート収入のみの場合、1年間の年収額(税金や社会保険料等を差し引く前の金額)から65万円を控除した金額を記載してもらいましょう。

![]() 扶養親族が70歳以上の父母等の場合は「同居老親等」又は「その他」のいずれかに「✓」を付ける(図表Ⅰ-④)

扶養親族が70歳以上の父母等の場合は「同居老親等」又は「その他」のいずれかに「✓」を付ける(図表Ⅰ-④)

※「同居老親等」とは、満70歳以上の扶養親族のうち本人又はその配偶者の直系尊属(父母や祖父母など)で常に同居している人をいいます。常に同居している老親等が病気で入院し別居になった場合でも同居老親等に該当しますが、老人ホーム等に入所している場合は該当しません。なお、本年中に扶養親族が亡くなった場合でも扶養控除の対象になります。

![]() 障害者控除・寡婦(夫)控除等を受けられる場合は、漏れなく記載する

障害者控除・寡婦(夫)控除等を受けられる場合は、漏れなく記載する

本人が障害者、あるいは障害者を扶養していると、障害者控除の対象になります。「C 障害者、寡婦等」欄の「左記の内容」欄に障害者手帳の種類、障害の等級、状況などを漏れなく記載します。

夫(妻)と死別あるいは離婚し、その後も婚姻していない人や、夫(妻)の生死が明らかでない人は、一定の条件のもと寡婦(夫)控除が受けられる場合があります。該当する場合は記入しましょう(図表Ⅰ-⑤)。

図表Ⅰ

![]() 「保険料控除申告書」記載上の注意ポイント

「保険料控除申告書」記載上の注意ポイント

![]() 送られてきた「控除証明書」等の紛失に注意する

送られてきた「控除証明書」等の紛失に注意する

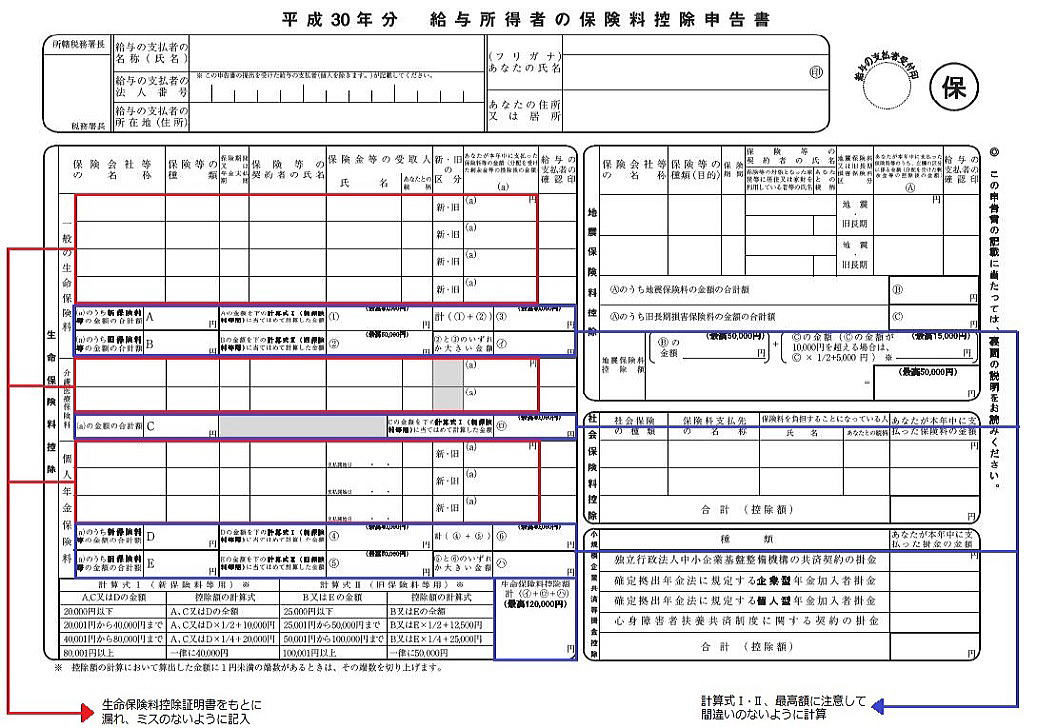

生命保険や地震保険等の保険料控除を受けるには、保険会社等から送られてきた保険料の控除証明書の原本「保険料控除証明書」を添付しなければなりません。コピーは不可となっていますので、送られてきた控除証明書をなくさないように注意しましょう。

※控除証明書等を紛失した場合は、保険会社等に連絡し、再発行してもらいましょう。

![]() 契約している生命保険が新制度か旧制度かの区分を正しく記載する

契約している生命保険が新制度か旧制度かの区分を正しく記載する

生命保険料控除では「一般の生命保険」「介護医療保険」「個人年金」の3種類になっているので、それぞれ正しく記載します。その際、適用制度(新制度又は旧制度)を確認して「新・旧の区分」欄の「新」又は「旧」のいずれかに「○」を必ず付けるようにします(平成24年1月1日以後締結のものが新契約、平成23年12月31日以前締結のものが旧契約となります)。

![]() 保険金等の受取人の氏名や続柄なども漏れなく記載する

保険金等の受取人の氏名や続柄なども漏れなく記載する

「保険等の契約者の氏名」のみならず「保険金等の受取人」の「氏名」や「続柄」なども記入します。親族等が契約した生命保険であっても、本人が保険料を負担している場合は控除の対象になります(ただし、本人またはその配偶者や親族が保険金の受取人になっているものに限ります)。

![]() 保険料等の金額は本年1年間に支払った金額を記載する

保険料等の金額は本年1年間に支払った金額を記載する

保険料控除申告書には、「本年中に支払った保険料等の金額」となっているので、12月までに支払った金額から割戻金等を差し引いた金額を記載します。その金額をもとに生命保険料控除額を計算しますが、計算式や控除の最高額などがあり複雑です。間違いのないように正確に計算し、記入します。

※控除証明書の証明金額は、保険会社によって多少表現が異なりますので、注意しましょう。

例えば、控除証明書の証明金額が「平成29年9月分までの保険料払込額」となっており、「参考」として、平成29年12月分まで支払ったときの申告額が記載されている場合もあります。この場合、9月分までではなく12月分までの金額を記載します。

図表II

![]() 「配偶者控除等申告書」記載上の注意ポイント

「配偶者控除等申告書」記載上の注意ポイント

![]() 「扶養控除等(異動)申告書」と「配偶者控除等申告書」の二重記載に注意する

「扶養控除等(異動)申告書」と「配偶者控除等申告書」の二重記載に注意する

例えば、パート収入のみの配偶者の年間収入が103万円以下の場合は「扶養控除等(異動)申告書」で配偶者控除を受けることができ、103万円超201万円未満の場合は「配偶者控除等申告書」で配偶者特別控除を受けることができます。二重適用はできないので、両方に記載しないように注意しましょう。

※「パート収入と所得税、住民税、配偶者控除、社会保険の扶養の関係」はこちら

![]() 平成30年分以降の配偶者控除、配偶者特別控除の取扱いが変更になります

平成30年分以降の配偶者控除、配偶者特別控除の取扱いが変更になります

平成29年度の税制改正により、配偶者控除及び配偶者特別控除の控除額等が変更になります。それに伴い、配偶者控除等を受ける側の年間収入が1,220万円超の場合、配偶者控除及び配偶者特別控除が受けられなくなります。また、配偶者特別控除を受けることができる配偶者の年間収入が103万円超201万円未満に変更されます。

※平成30年分から配偶者控除及び配偶者特別控除に関する改正についてはこちら

| 平成27年度から個人住民税の特別徴収を全事業所で一斉に実施することとなりました。 詳しくはこちらをクリックしご覧ください。 → 個人住民税の特別徴収の全事業所一斉実施について |

![]()