平成30年分以降の配偶者控除、配偶者特別控除の見直し

平成29年度の税制改正により、平成30年分以降の配偶者控除及び配偶者特別控除の取扱いが変更されました。

![]() 配偶者控除、配偶者特別控除の控除額等が改正されます

配偶者控除、配偶者特別控除の控除額等が改正されます

①現行の配偶者控除、配偶者特別控除について

配偶者控除とは

所得者と生計を一にする(注1)合計所得金額が38万円以下の配偶者(注2)がいる場合、一定の金額(注3)の所得控除受けられることを配偶者控除といいます。

配偶者の収入が給与所得のみの場合は、給与の収入金額(注4)が103万円以下であれば、給与の合計所得金額(注5)が38万円以下になります。

(注1)生計を一にするとは、必ずしも同居を要件とするものではありません。

(注2)配偶者とは、婚姻の届出をしている配偶者をいい、いわゆる内縁関係の人は含まれません。

また、青色事業専従者としての給与の支払を受ける人及び白色事業専従者のこ人も含まれません。

(注3)控除額は、38万円です。

(注4)給与の収入金額とは、社会保険料、源泉所得税等控除される前の金額のことをいいます。

(注5)給与の合計所得金額とは、収入から給与所得控除を差し引いた金額のことをいいます。

配偶者特別控除とは

所得者が生計を一にする(注1)配偶者(注2)で配偶者控除に該当しない人を有する場合に、その所得者本人の所得金額の合計額から38万円を限度として控除することをいいます。

配偶者特別控除の控除額は配偶者の合計所得金額に応じて調整されます。

なお、配偶者の合計所得金額が38万円以下または76万円以上の場合は控除を受けられません。また、控除を受ける給与所得者本人の合計所得金額が1,000万円を超える場合も、控除の対象にはなりません。

②平成30年分からの変更点

平成30年分以降は以下の内容が変更になります。

○配偶者控除、配偶者特別控除ともに控除額が給与所得者の合計所得金額に応じた控除額へ変更になります。

○配偶者控除の控除を受ける給与所得者の合計所得金額が1,000万円を超える場合、控除の対象外になります。

○配偶者特別控除の対象になる配偶者の合計所得金額の範囲が38万円超123万円以下に変更になります。

配偶者控除の控除額について

| 現行 | 改正後 | ||

| 給与所得者の合計所得金額 | 控除額 | ||

| 控除額 38万円 給与所得者の合計所得金額の制限なし |

900万円以下 | 38万円 | |

| 900万円超950万円以下 | 26万円 | ||

| 950万円超1,000万円以下 | 13万円 | ||

| 1,000万円を超える場合 |

0円 | ||

配偶者特別控除の控除額について

| 現行 | 改正後 | |||||

| 配偶者の合計所得金額 |

控除額 | 配偶者の合計所得金額 |

給与所得者の合計所得金額ごとの控除額 | |||

| 900万円以下 | 900万円超 950万円以下 |

950万円超 1,000万円以下 |

||||

| 38万円超40万円未満 | 38万円 | 38万円超85万円未満 | 38万円 | 26万円 | 13万円 | |

| 40万円以上45万円未満 | 36万円 | 85万円超90万円未満 | 36万円 | 24万円 | 12万円 | |

| 45万円以上50万円未満 | 31万円 | 90万円超95万円未満 | 31万円 | 21万円 | 11万円 | |

| 50万円以上55万円未満 | 26万円 | 95万円超100万円未満 | 26万円 | 18万円 | 9万円 | |

| 55万円以上60万円未満 | 21万円 | 100万円超105万円未満 | 21万円 | 14万円 | 7万円 | |

| 60万円以上65万円未満 | 16万円 | 105万円超110万円未満 | 16万円 | 11万円 | 6万円 | |

| 65万円以上70万円未満 | 11万円 | 110万円超115万円未満 | 11万円 | 8万円 | 4万円 | |

| 70万円以上75万円未満 | 6万円 | 115万円超120万円未満 | 6万円 | 4万円 | 2万円 | |

| 75万円以上76万円未満 | 3万円 | 120万円超123万円未満 | 3万円 | 2万円 | 1万円 | |

| 76万円以上 | 0円 | 123万円超 | 0円 | 0円 | 0円 | |

![]() 扶養親族等の数の算定方法が変更になります

扶養親族等の数の算定方法が変更になります

配偶者控除、配偶者特別控除の見直しに際し、平成30年分より配偶者に関する扶養親族等の数の算定方法に変更があります。

また、算定方法の変更に伴い、「平成30年分 給与所得者の扶養控除等申告書」の記載内容が変更になります。

給与所得の源泉徴収税額表(月額表)の甲欄を使用して、給与等の源泉徴収税額を求める際の区分が以下のように変更にされます。

| 現行 | 改正後 | |||

| 控除対象配偶者 | 給与所得者の合計所得金額 無制限 配偶者の合計所得金額 38万円以下 |

同一生計配偶者

|

給与所得者の合計所得金額 無制限 配偶者の合計所得金額 38万円以下 |

|

| 給与所得者の合計所得金額 1,000万円以下 配偶者の合計所得金額 38万円以下 |

||||

| 配偶者特別控除の 対象者 |

給与所得者の合計所得金額 1,000万円以下 配偶者の合計所得金額 38万円超76万円未満 |

配偶者特別控除の 対象者 |

給与所得者の合計所得金額 1,000万円以下 配偶者の合計所得金額 38万円超123万円未満 |

|

| 源泉控除対象配偶者 | 給与所得者の合計所得金額 900万円以下 配偶者の合計所得金額 85万円以下 |

|||

配偶者に係る扶養親族等の数の算定方法、「平成30年分 給与所得者の扶養控除等申告書」の記載の要否は以下のように変更になります。

| 給与所得者の合計所得金額 | ||||||

| 900万円以下 | 900万円超 950万円以下 |

950万円超 1,000万円以下 |

1,000万円超 | |||

| 配 偶 者 の 合 計 所 得 金 額 |

38万円以下 (同一生計 配偶者) (注1) |

記載要否(注2) (平成29年分以前) |

○ (○) |

× (○) |

× (○) |

× (○) |

| 控除額(注3) | 38万円 | 26万円 | 13万円 | 0円 | ||

| 扶養親族等の数 | 1人 | 0人 | 0人 | 0人 | ||

| 38万円超 85万円以下 |

記載要否 (平成29年分以前) |

○ (×) |

× (×) |

× (×) |

× (×) |

|

| 控除額 | 38万円 | 26万円 | 13万円 | 0円 | ||

| 扶養親族等の数 | 1人 | 0人 | 0人 | 0人 | ||

| 85万円超 123万円以下 |

記載要否 (平成29年分以前) |

× (×) |

× (×) |

× (×) |

× (×) |

|

| 控除額 | 36万円~3万円 | 24万円~2万円 | 12万円~1万円 | 0円 | ||

| 扶養親族等の数 | 0人 | 0人 | 0人 | 0人 | ||

(注1)同一生計配偶者が障害者である場合は、扶養親族等の数に1人加算して計算されます。

(注2)上記の表で記載要否の欄が「○」になっている箇所に該当する場合は、配偶者を扶養親族等の数に含めることができます。

「○」になっている箇所が源泉控除対象配偶者に該当となる方です。

(注3)控除額の欄は平成30年分からの控除される金額になります。

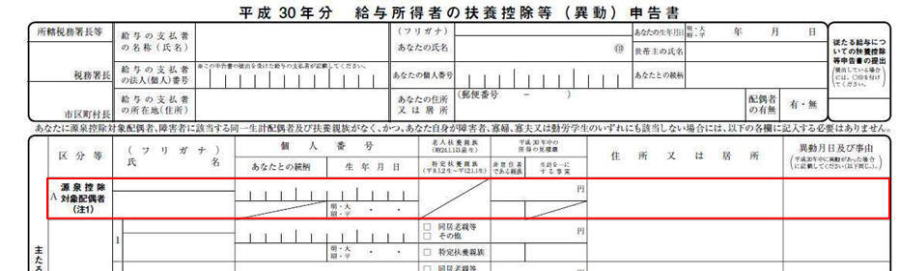

「平成30年分 給与所得者の扶養控除等申告書」の様式について

赤枠の箇所は上記の表で記載要否の欄に「○」になっている箇所に該当する場合に、記載が必要になります。

![]() 各種申告書等の様式が変更になります

各種申告書等の様式が変更になります

| 現行 | 改正後(平成30年分以降) | ||

| 給与所得者の 扶養控除等(異動)申告書 |

給与所得者の 扶養控除等(異動)申告書 |

記載事項の変更等 | |

| 公的年金等の受給者の 扶養親族等の申告書 |

公的年金等の受給者の 扶養親族等の申告書 |

記載事項の変更等 | |

| 従たる給与についての 扶養控除等(異動)申告書 |

従たる給与についての 扶養控除等(異動)申告書 |

記載事項の変更等 | |

| 給与所得者の保険料控除申告書 兼 給与所得者の配偶者特別控除申告書 |

給与所得者の 保険料控除申告書 |

「給与所得者の配偶者特別控除申告書」との 兼用様式を廃止 |

|

| 給与所得者の 配偶者特別控除申告書 |

「給与所得者の配偶者特別控除申告書」を改定 「給与所得者の保険料控除申告書」との 兼用様式を廃止 |

||

| 給与所得・退職所得に対する 源泉徴収簿 |

給与所得・退職所得に対する 源泉徴収簿 |

記載事項の変更等 | |

詳しい様式等は国税庁のHPをご確認下さい。

![]()