平成29年度 税制改正特集 〜給与・設備投資〜

![]() 所得拡大促進税制の拡充

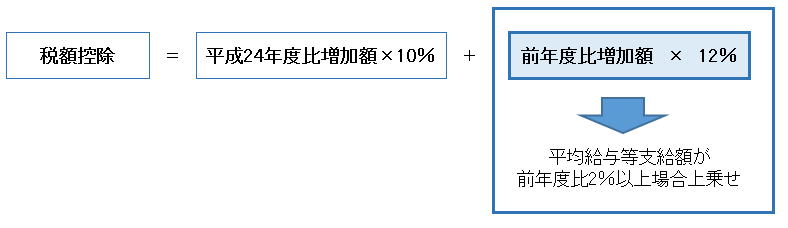

所得拡大促進税制の拡充

従業員の給与等の支給額を一定以上増加させた場合に、増加額の10%税額控除できる制度(法人税額の10%〔中小企業者等以外は20%〕を限度)の雇用者給与等支給増加割合の要件について、見直しになります。(※平成29年4月1日以後に開始する事業年度において適用)

【改正前要件】

①給与等支給総額 :平成24年度から一定割合以上増加

②給与等支給総額 :前事業年度以上

③平均給与等支給額:前事業年度を上回る

Ⅰ 中小企業者等(資本金1億円以下)又は中小連結親法人及びその連結子法人

【要 件】 上記①〜③ 変更なし

【税額控除】 給与等支給総額の24年度からの増加額に対する10%の税額控除に加え、平均給与等支給額が前年度比2%以上増の場合は、給与等支給総額の前年度からの増加額について、12%の税額控除を上乗せ(合計22%)

Ⅱ 『Ⅰ』以外の法人

【要 件】 上記①・② 変更なし

上記③ 平均給与等支給額:前年度比2%以上増の要件に変更

【税額控除】 給与等支給総額の24年度からの増加額に対する10%の税額控除に加え、前年度からの増加額について、2%の税額控除を上乗せ(合計12%)

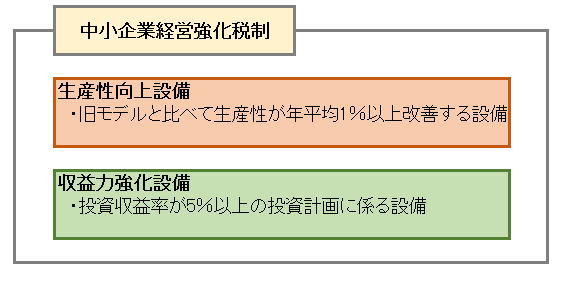

![]() 中小企業投資促進税制等の拡充等

中小企業投資促進税制等の拡充等

中小企業投資促進税制の上乗せ措置を改組し、中小企業経営強化税制を創設した上で、これまで対象外であった器具備品・建物付属設備が追加になります。

平成29年4月1日から平成31年3月31日までの間に取得等をする設備について適用になります。

![]()