〇●決算の準備をしよう!●〇

決算は、会社の業績や財務状況を知るための重要な手続きになります。また、法人は事業年度終了から2ヶ月以内に決算を行い、税金の申告しなければいけません。計画的に準備を進め、期限内に申告をしましょう!

1.残高の確認

●現金

手元にある現金残高と、現金出納帳の残高が一致しているか確認します。

一致していなければ、原因を調査して残高を一致させます。

どうしても原因が分からない場合は、差額を「現金過不足」として費用・収益に計上して残高を合わせます。

●預金・借入金

預金・借入金は、金融機関から残高証明書を発行してもらいます。(決算期末現在の証明書が必要です。)

また、預金は期中に動きのないものでも、証明書が必要になりますので、ご注意がください。

●売掛金・買掛金

売掛金・買掛金の残高が、得意先元帳・仕入先元帳の残高と一致しているか確認します。

一致していなければ、入金の記帳漏れや請求漏れがないか確認しましょう。

●受取手形・支払手形

受取手形・支払手形を扱っている場合には、売掛金・買掛金と同様に残高を確認します。

また、手形割引を行っている場合には、決算書に注記事項として記載する必要があるので、金融機関から残高証明書を発行してもらいましょう。

●預り金

預り金は、源泉所得税や社会保険料等のそれぞれの項目ごとに残高を確認します。

確認後、納付漏れがあれば、早急に納付しましょう。

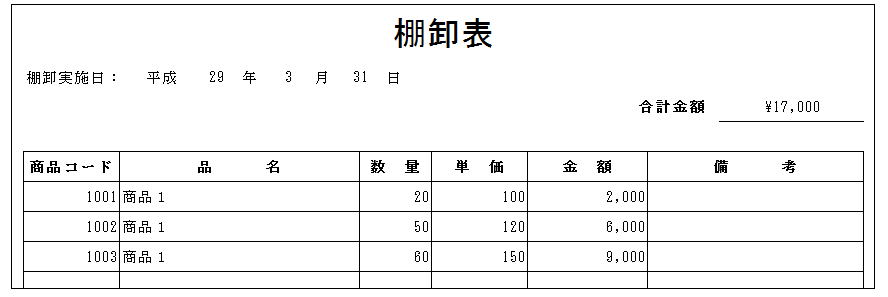

2.実地棚卸の調査

決算期末に実際に在庫を調査し、棚卸表を作成します。(商品・製品・原材料など)

税務調査の際には、棚卸表の原始記録を提示することになります。

3.仮受金・仮払金の精算

仮受金・仮払金は、あくまでも一時的に使用する科目です。

決算期末までに精算し、決算書に仮受金・仮払金の残高が残らないようにしましょう。

4.固定資産の現物確認

固定資産台帳の合計金額と、総勘定元帳の固定資産額が一致しているかを確認します。

一致していなければ、期中で廃棄・売却しているものがないかもう一度確認しましょう。

決算についてのご相談はいつでも受け付けております。

ご気軽にご連絡ください。

フリーダイアル 0120-97-8848![]()

![]()