●●売掛金の管理の徹底●●

〜黒字化・資金繰り改善のために〜

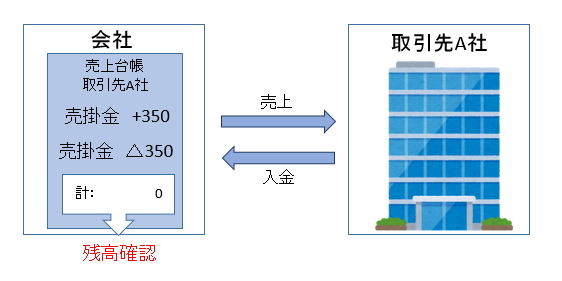

![]() 得意先ごとに売掛金残高を確認していますか?

得意先ごとに売掛金残高を確認していますか?

売上が伸びているときは売掛金の残高も大きくなりがちです。

しかし、売上が伸びていないにもかかわらず、売掛金が増えているような場合があります。

↓↓↓

これは、売上があっても代金回収が進んでいないということですから、それだけ資金繰りは苦しくなります。

売掛金管理の効果

①入金の予定がわかる

いつ、いくら入金があるといった入金予定がわかるようになり、余裕のある資金繰り対策ができます。

②請求漏れを防止する

請求漏れや誤った請求は自社の資金繰りに影響し、得意先に迷惑がかかります。

得意先別等の管理によって請求すべき金額が明確になり、請求漏れや誤った請求が減ります。

③回収漏れを発見しやすくなる

予定日に入金がなかった場合その事実を早期に発見し、「なぜ、遅れているのか」その原因と責任者を

はっきりさせ、いつ・どのように回収するのか対応策を打つことができます。

また、回収遅れの原因が自社にあるような場合は、早急に手を打ちましょう。

〜自社に回収遅れの原因がある例〜

回収遅れに対する責任やルール等が不明確なため、対応が遅れている。

※未回収の長期売掛金は、金融機関から不良債権とみなされる可能性もあるため注意が必要です。

![]() 請求書は確実に発行していますか?

請求書は確実に発行していますか?

売掛金の回収漏れがないように、請求書は決まった様式で毎月一定日(毎月20日締め、月末締めなど)に必ず発行しているでしょうか。

請求書の発行が遅れたり、請求内容(価格、数量、送料負担など)に誤りがあると、クレームにつながり、

それが原因で得意先の支払いが遅れることがあります。また、「売上や返品・値引き」があったとき、すぐに

売上の計上や修正が行われるよう、営業と経理の連絡を密にして、売上の計上漏れや請求ミスをなくすように心掛けましょう。

〜売掛金管理のポイント〜

自社はどの程度できているか、確認しチェックが付かない項目を改善しましょう

※値引きは売上や利益の減少にも繋がりますので注意が必要です。