~固定資産税軽減措置~

中小企業者等(資本金が1億円以下の企業など)が取得した新品の機械装置の固定資産税を軽減する特例を盛り込んだ「中小企業等経営強化法」(以下、同法)が、平成28年7月初旬に施行される予定になっています。

減税内容

中小企業者等が新規に取得する一定の機械装置について

3年間、固定資産税の課税標準が2分の1に軽減されます。

中小企業者等が、同法の施行日から平成31年3月31日までに取得した機械装置のうち

①10年以内に販売が開始されたもの

②旧モデル比で生産性が年平均1%以上向上するもの

③1台または1基の取得価額が160万円以上のもの

通例では、計画の認定後に取得した設備が特例の対象となりますが、今回は認定前に取得した設備であっても、一定の要件を満たした場合には特例の対象となります。

【機械装置取得前の申請】

固定資産税の軽減を受けるには、中小企業者等が経営力向上計画を策定し、事業を所管する大臣に申請・認定を受ける必要があります。→詳しくはこちら

この際、当特例に該当する機械装置であることを証明する証明書を添付する必要があります。

※証明書は、生産性向上設備促進税制のA類型と同様の方法で取得します。

つまり、機械装置の細目ごとに証明書の発行団体(工業会等)が決まっており、事業者は設備メーカーを通じて証明書を入手します。

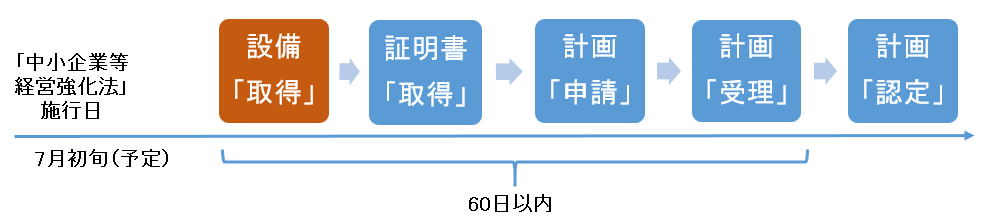

【機械装置取得後の申請】

同法の施行日以後の取得であれば、機械装置の取得後に計画を申請した場合でも、その取得日から60日以内に計画が「受理」されることを要件に

固定資産税の軽減措置の対象となります。

※機械装置取得後、年末までに計画の「認定」が受けられない場合、減税期間が2年となってしまうため注意が必要となります。

通常申請書の「受理」から「認定」までは最大30日要する可能性があり、年末近くに機械装置の取得を考える際は、取得を翌年へ

先送りにする検討も必要になります。