オーナー社長の為の自社株評価と事業承継

日本の社長の平均年齢は60歳くらいと言われていますが、中小企業の中には70代、80代になっても現役として頑張っている社長が数多くいます。しかし、事業の承継について明確な方向付けを決めている中小企業経営者は決して多くありません。事業承継を考える入り口として、まずは自社の株価を知ることから始めてみてはいかがでしょうか。

自社株の相続を考える

中小企業の多くは、経営者と株主がほぼ同一であり、事業承継を考える場合には、「経営の承継」と「財産の承継」の2つの面から考えなければなりません。

①経営の承継

「企業の経営者」として、いかに会社の経営を絶えることなく承継させていていくか、を考えることが課題になります。

②財産の承継

「会社の株主(オーナー)」として、自社株を「いつ、誰に」承継させていくか、を考えることが課題になります。

なぜ自社株評価が必要なのか?

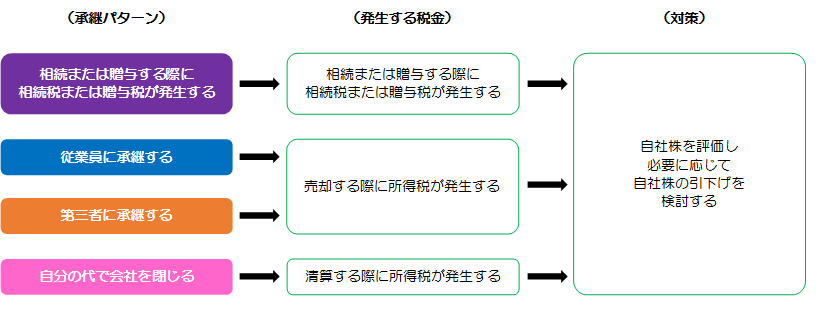

財産の承継を考える場合、一般に主な選択肢として、次のような方法があります。

主な財産承継の選択肢

・親族に承継する ・従業員に承継する

・第三者に承継する ・自分の代で会社を閉じる

以上の選択肢のどの場合においても自社の株価の問題が生じます。(図表A)

自社の株価が高いと、オーナーの相続が発生した場合に、思った以上に相続税の負担が増えてしまう場合があります。

(図表A)

株価が高い場合の問題点

自社株を親族以外の第三者に売却するのであれば、オーナーとしては、株価が高いほど得られる金銭が多くなる可能性が高くなるため、株価が高い方が有利といえます。しかし、親族に承継する場合や会社を閉じる場合は、一般的に、オーナーとしては得られる金銭がないことから、自社の株価が低いほど税額が小さくなるため、株価が低いほうが有利であることが多くなります。

株価が高くなる理由

①業績の累計で算定

自社株の算定は単年度の損益で金額が決まるわけではなく、創業以来の業績の累計で計算することになります。そのため、「最近、赤字続きだから・・・」といって、自社の株価が低いとは限りません。

②含み益の存在

また、企業が保有している資産の中に土地等がある場合は、その含み益も考慮しなければなりません。地価の低い時代に取得した土地をそのまま保有している企業については、株価が思いのほか高くなる場合があります。

③簿外処理した保険など

そのほかにも、節税のために簿外処理した生命保険などがあると、株価を押し上げる要因になります。

株価を引き下げるための対策

株価の引下げ策として、一般的には「利益を圧縮する」手法がとられます。

株価の引下げ対策の一例

・役員退職金の計上

・含み損のある資産の売却 等

代表的な手法は役員退職金の計上です。代表取締役を何十年も務めた社長が引退する場合などは、退職金の金額は億単位になることもあります。役員退職金は特別損失に計上されるため、その期は赤字に転落することも考えられます。その他、含み損のある資産を売却して損失を計上する方法もあります。

自社株の評価が必要かチェックしてみましょう!

以下のチェックリストに、一つでも該当すれば、自社株の評価を行うことをお勧めします。

□社長(または会長)が会社の株の大半を保有している

□決算書の純資産の部合計が1億円を超えている

□会社で所有している土地があり、その土地の含み益がある

□ここ数年間で一度も自社株の算定を行っていない

| 事業承継対策はお気軽にご相談を! しかし、本業あってこその事業承継です。その後の経営に悪影響があるような株価の引下げ対策を行うことは本末転倒です。 計画的な自社株対策をするためにも、お気軽にご相談ください。 |

![]()