平成27年度 税制改正特集② ~給与・配当金・設備投資~

![]() 所得拡大促進税制による減税の要件を緩和

所得拡大促進税制による減税の要件を緩和

従業員の給与等の支給額を一定以上増加させた場合に、増加額の10%税額控除できる制度(法人税額の20%〔中小企業者等以外は10%〕を限度)の雇用者給与等支給増加割合の要件について、次のとおり引き下げられます(所得税についても同様)。

Ⅰ 中小企業者等(資本金1億円以下)又は中小連結親法人及びその連結子法人

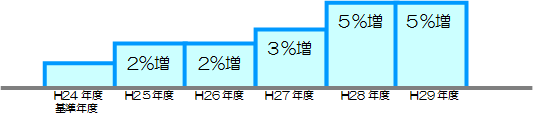

平成28年4月1日以後に開始する適用年度について、基準年度(平成24年度)と比較して3%以上(改正前:5%以上)増加とする。

改正前

改正後

Ⅱ 『Ⅰ』以外の法人

平成28年4月1日から同29年3月31日までの間に開始する適用年度について、4%以上(改正前:5%以上)増加とする。

![]() 受取配当金等の益金不算入制度の縮減

受取配当金等の益金不算入制度の縮減

法人から配当金を受けた場合、その全部又は一部を税法上益金に算入せず非課税として、法人の負担を緩和する制度について、益金不算入(非課税)の対象となる配当金の元本である株式の保有割合を次のとおり改め、受取配当金に対する課税が強化されます。

| 改正前 | 改正後 | ||

| 保有割合 | 不算入割合 | 保有割合 | 不算入割合 |

| 25%以上 | 100% | 3分の1 | 100% |

| 5%超3分の1以下 | 50% | ||

| 25%未満 | 50% | ||

| 5%以下 | 20% | ||

![]() 商業・サービス業等投資減税制度の延長

商業・サービス業等投資減税制度の延長

店舗改修等に伴う器具備品及び建物付属設備を取得等して、商業、サービス業用とした場合に30%の特別償却又は7%の税額控除ができる制度について、対象設備の見直しなどが行われ、平成29年3月31日まで延長されます。

![]()