夏祭り・花火大会などの協賛金 税務上の処理

夏祭り・花火大会などの協賛金 税務上の処理夏祭り・花火大会などの協賛金 税務上の処理

夏祭りや花火大会などの開催に際して、地元の企業として協賛金を支出することがありますが、消費税を含めた税務上の取扱いについて解説します。

![]() 法人税の取扱い

法人税の取扱い

夏祭りなどに協賛金を支出したり、あるいは御神酒などの物品を購入して贈答した場合、法人税法上は、一般の「寄付金」として処理する場合が多いようですが、ケースによっては広告宣伝費あるいは交際費として処理するなど取扱いが異なりますので、注意が必要です。

1)寄付金になるケース

協賛金の支出や物品・サービスの提供などにより、企業名の掲示などの特典をなんら受けることが無いような場合は、その支出の名目にかかわらず寄付金として処理することになると思われます。寄付金は、その支出した事業年度において、次の計算式で計算した限度額までが損金として認められます。

2)交際費になるケース

例えば、イベントなどの主催者が顧客や取引先である場合に、その顧客や取引先との今後の取引の円滑化などを目的に支出した協賛金等は交際費になる可能性があるので注意が必要です。

※なお、中小企業の交際費については、800万円まで損金算入できます。(平成28年3月31日までの間に開始する事業年度に適用)

3)広告宣伝費になるケース

不特定多数の者に対する宣伝効果を意図して支出した場合は、イベントの開催日において広告料としての相当額を広告宣伝費として処理することになると思われます。

![]() 消費税の取扱い

消費税の取扱い

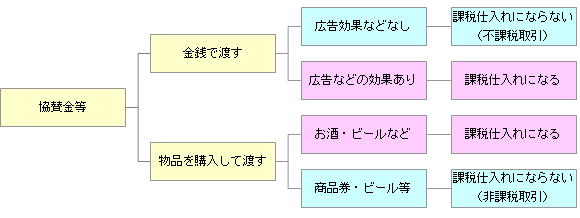

通常、協賛金などの寄付金は対価性(注1)のある取引ではないので、課税仕入れにはなりません。ただし、その協賛に広告効果などの対価性が認められる場合は課税仕入れとなります。

また、金銭ではなく御神酒など物品を購入して寄付した場合、その物品の購入代金は課税仕入れ(ビール券や商品券等を購入した場合は非課税取引)となります。

(注1)対価性とは、その支出により資産やサービスの給付などを受けることであり、原則として対価性のない取引には消費税は課税されません。

![]()