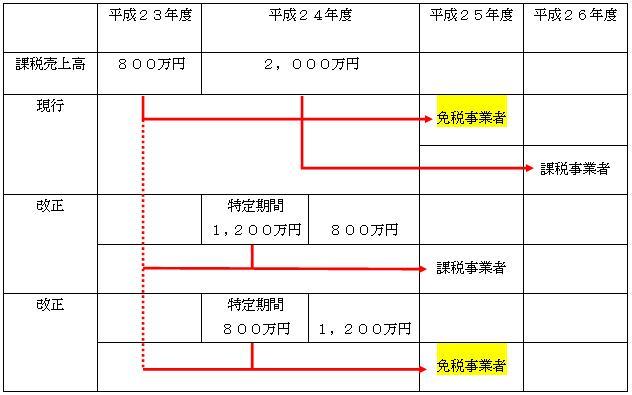

消費税の 課税事業者 であるか又は 免税事業者 であるかを判定する際の要件が追加されました。 1.その申告しようとする年分の前年の1月1日から6月30日(特定期間)※¹の課税売上高が1,000万円以下であること。 例えば・・・  2.特定期間において給与等支払額の合計が1,000万円以下であること。 給与等支払額の合計額には、従業員、専従者の給与・賞与、パート・アルバイトへの賃金を含みます。 【適用開始時期】平成25年1月1日以後に開始する年又は事業年度より ※¹ 個人事業者の場合・・・その年の前年の1月1日~6月30日までの期間 法人の場合 ・・・原則として、その事業年度の前事業年度開始の日以後6か月の期間 |