●●● 相続税について その1 ●●●

相続税は、親族などが死亡したことにより財産を取得した場合や遺言により財産を譲り受けた場合に生じる税金です。

死亡した人を被相続人とよび、相続によって財産を承継した人を相続人とよびます。

相続人は、相続の開始があることを知った日(通常は被相続人が死亡した日)の翌日から10ヶ月以内に、被相続人の住所地の所轄税務署に申告・納税する必要があります。

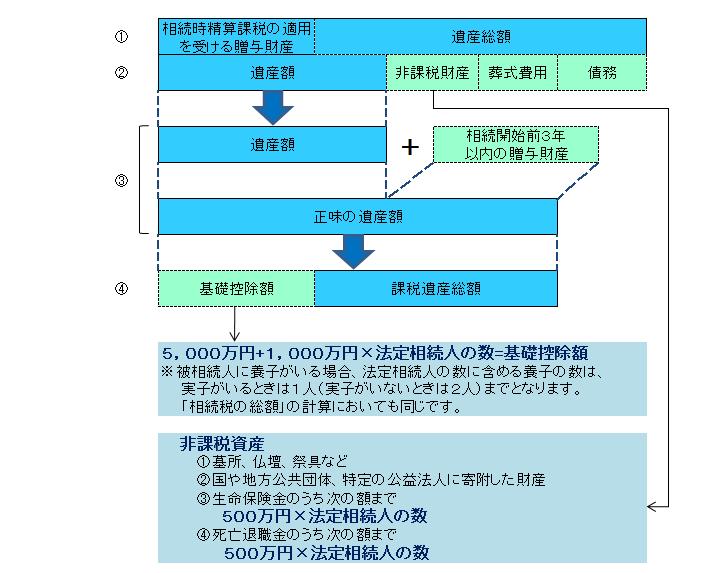

①相続や遺贈によって取得した財産(遺産総額)の価格と、相続時精算課税の適用を受ける財産の価格を合計します。

②①から債務、葬式費用、非課税財産を差し引いて、遺産額を算出します。

③遺産額に相続開始前3年以内の暦年課税に係る贈与財産の価格を加算して、正味の遺産額を算出します。

④③から基礎控除額を差し引いて、課税遺産総額を算出します。

※正味の遺産額が基礎控除額を超えない場合には、相続税はかかりません。

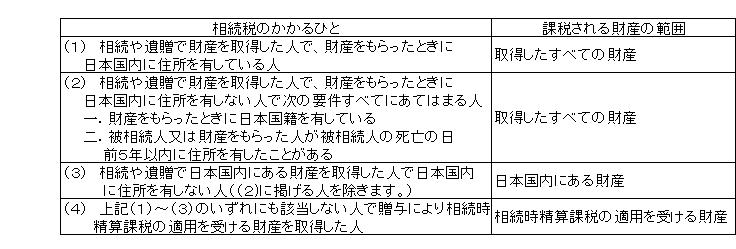

相続税がかかる人及び相続税の課税される財産の範囲は、次のようになっています。

|