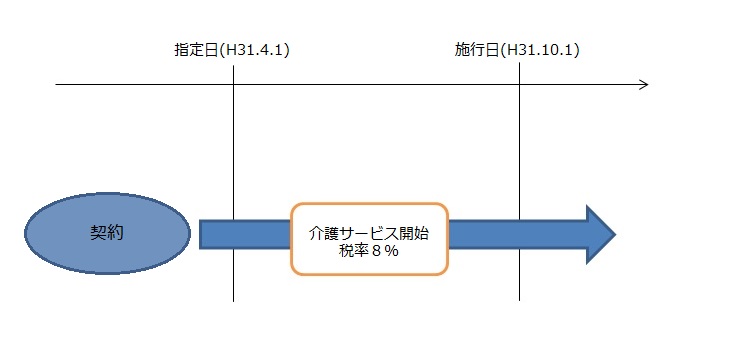

Ⅱ 有料老人ホーム

以下の条件を満たすものであれば、経過措置が適用されます。

条件 1 平成25年10月1日~平成31年3月31日までの間に終身入居契約を締結していること

2 介護に係る役務の提供の対価が、入居時に一時金として支払われていること

3 一時金において、事業者が事情の変更その他の理由により

その額の変更を求めることができる旨の定めがないもの

消費税率の引き上げに伴う経過措置 ~指定役務の提供等~

以下の場面では、一定の条件を満たすことで経過措置が適用されます。

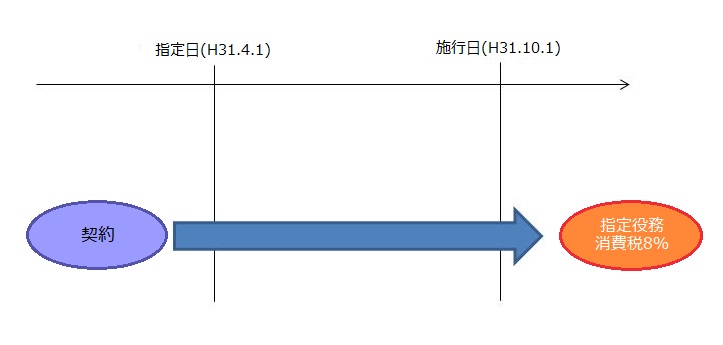

Ⅰ 指定役務の提供

「役務の提供」とは一般的に「サービスの提供全般」をさす言葉です。

指定役務の例として冠婚葬祭のための施設の提供等が該当し、さらに以下の条件を満たすことで経過措置が適用されます。

条件 1 契約の性質上、役務の提供の時期を予め定めることができないものであること

2 役務の提供に先立ち対価の全部又は一部が分割して支払われる契約として

政令で定めるものであること

3 契約に役務の提供の対価の額が定められていること

4 事業者が事情の変更その他の理由により対価の額の変更を求めることができる旨の

定めがないこと

5 平成25年10月1日~平成31年3月31日までの間に契約を締結しているもの。

Ⅱ 有料老人ホーム

以下の条件を満たすものであれば、経過措置が適用されます。

条件 1 平成25年10月1日~平成31年3月31日までの間に終身入居契約を締結していること

2 介護に係る役務の提供の対価が、入居時に一時金として支払われていること

3 一時金において、事業者が事情の変更その他の理由により

その額の変更を求めることができる旨の定めがないもの

![]()