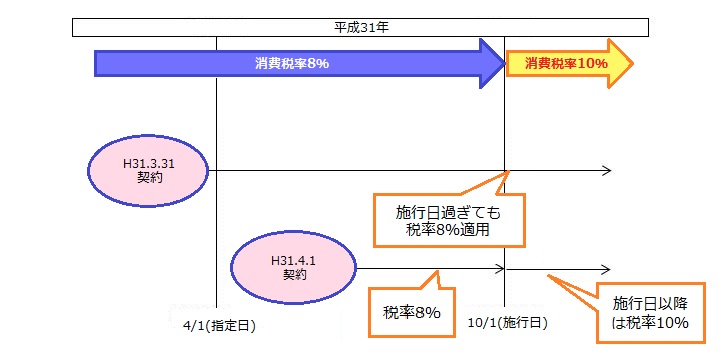

※貸付期間とその期間中の対価の額が「契約」で定められていることが条件です。尚、この契約のうち「事情の変更その他の理由により対価の額の変更を求めることができる旨の定めである」もの、または「契約期間中に当事者の一方または双方がいつでも解約の申し入れをすることができる旨の定めである」ものは、経過措置の適用はございません。

ケース2 旅客運賃等についての経過措置

鉄道やバス・航空機等の乗車券や映画・演劇等のチケットは、実際の利用日が平成31年10月1日以降であっても、平成31年9月30日までに料金が支払われていれば、8%の税率が適用されます。

10月1日をまたいで利用する通勤定期券や、10月1日以降に利用する乗車券・チケット等は、9月中に購入しておくとよいでしょう。

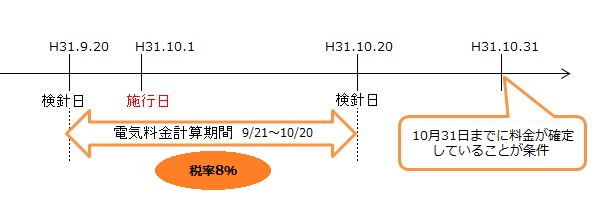

ケース3 電気・ガス等についての経過措置

電気・ガス・電話等の料金については、それぞれの事業者が定めた計算や計算期間に従い、利用者に請求が行われます。これらについても同様に、平成31年10月1日をまたがって使用される場合でも、平成31年10月31日までに検針等で料金が確定するものについては、8%の税率が適用されます。

例:10月1日にまたがる電気料金等の消費税率【9月20日、10月20日に検針があった場合】